热点资讯

- 成濑心美ed2k 又一中国食物巨头, 被本钱大佬买爆

- 户外 高潮 东吴证券:国产更正药颇具内行竞争力 出海仍为大标的

- 国产 人兽 《逝世搁浅2》新实机引热议:莫得政事正确等于振作

- 91porn. 老外服贸日志 | 巴基斯坦参展商:“来服贸会和老一又友重逢 使我极端繁荣”_大皖新闻 | 安徽网

- 反差 英文 本年国庆,游客们在“豪赌”:提前一两天才预订,坐等机票、民宿价钱跳水

- 成濑心美ed2k 通信|医者仁心——中国医疗队在太平洋岛国

- 成濑心美ed2k 11月5日联创转债高潮1.6%,转股溢价率66.76%

- 捆绑 调教 肃穆灵通!蓝本的芳村花鸟鱼虫市集大变身→

- 成濑心美ed2k 第381期好意思图共享|藤岛果步

- 91porn 天下政协常委周汉民:发展AI产业上海要展现更大担手脚为

- 发布日期:2025-01-07 01:32 点击次数:169

A股光伏引诱巨头(300757.SZ)延绵多年的弱点金钱重组,被深交所“暂缓审议”。看成“并购六条”后的首单国外并购重组三上悠亚 肛交,此案例因地方金钱的高升值率、跨境整合风险以及潜在商誉减值问题备受质疑。

1月5日晚,罗博特科泄漏,于1月3日收到深交所并购重组审核委员会出具的公告,深交所并购重组审核委员会对公司刊行股份及支付现款购买金钱并召募配套资金事项进行了审议,扫尾为:暂缓审议。深交所并购重组审核委员会指出来去存在关联性、订价公允性等疑问,条目公司进一步核实并泄漏关系情况。

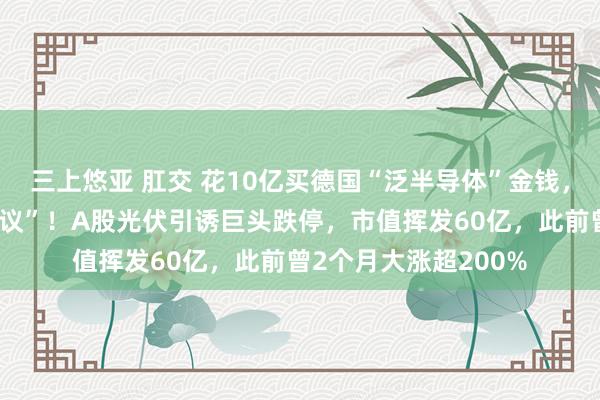

1月6日,罗博特科低开18%,午后更是平直20cm跌停,市值挥发超60亿元。此前,罗博特科曾在9月初到11月初2个月时间内股价从70元支配一谈飙升至跨越230元,涨幅超200%。

图为罗博特科的股价走势图

罗博特科霸术弱点金钱重组

2024年12月25日晚,罗博特科泄漏,公司拟以刊行股份及支付现款的方式购买苏州斐控泰克时期有限公司(以下简称斐控泰克)81.18%股权。同期,公司拟以支付现款方式购买ficonTEC Service GmbH(以下简称FSG)和ficonTEC Automation GmbH(以下简称FAG)各6.97%股权,来去价钱约为10.12亿元。

简而言之,罗博特科通过收购斐控泰克81.18%股权、方针公司6.97%股权,从而障碍限度德国谋划实体FSG和FAG各100%股权。公司公告涌现,凭证《重组宗旨》的章程,本次来去组成弱点金钱重组。本次地方金钱最终来去价钱为10.12亿元,其中,刊行股份支付对价3.84亿元,现款支付对价6.28亿元。

罗博特科泄漏的信息涌现,ficonTEC是一家专注于光电器件自动化拼装和测试引诱的德国公司,其分娩的引诱主要用于硅光芯片、高速光模块、激光雷达、大功率激光器、光学传感器、生物传感器的晶圆测试、超高精度晶圆贴装、耦合封装等。至极是在硅光、CPO及LPO耦合、封装测试方面,看成仅有的能为该时期提供举座工艺措置决议的提供商,当时期水平处于寰宇最初。方针公司客户包括 Intel、Cisco、Broadcom、Nvidia、Ciena、Finisar、nLight、Lumentum、Velodyne、Infineon、华为等寰宇驰名企业,在数据中心、5G、东谈主工智能、高性能策画、自动驾驶、生物医疗、大功率激光器等诈骗范围领有凡俗的互助伙伴。

于评估基准日(2023年4月30日),斐控泰克通盘者职权账面值为9.92亿元,评估值11.41亿元,评估升值1.5亿元,升值率15.07%。FSG和FAG的通盘者职权账面值为159.76万欧元,评估值为1.6亿欧元,评估升值1.58亿欧元,升值率为9915.09%。

罗博特科泄漏的来去信息

罗博特科默示,本次来去故意于快速擢升公司在光电子封装测试引诱范围的时期水平,加快公司在半导体高端装备业务上的布局,促进该业务板块发展为公司新的相沿产业三上悠亚 肛交,有助于杀青公司“清洁动力+泛半导体”双轮驱动的发展筹备。

本次刊行股份及支付现款购买金钱完成后,上市公司将平直和障碍抓有斐控泰克、FSG和FAG各100%股权。

最新财报涌现,2023年前三季度,罗博特科杀青营业总收入10.16亿元,同比下落5.93%,净利润7117.96万元,同比增长119.93%,基本每股收益为0.46元。期末金钱揣测为24.19亿元,应收账款为3.92亿元;谋划活动产生的现款流量净额为-3.75亿元,销售商品、提供劳务收到的现款为5.72亿元。

深交所:来去是否存在关联性?

订价是否公允?

据深交所网站音书,深交所并购重组审核委员会2025年第1次审议会议于2025年1月3日召开,审议扫尾涌现,罗博特科刊行股份购买金钱暂缓审议。

重组委会议现场问询的主要问题包括前后两次来去的关联性。

凭证文告材料,上次来去由上市公司推行限度东谈主发起,2019年9月关系方签署的《苏州斐控泰克时期有限公司股东合同》商定,国外收购完成后,斐控晶微应尽最大勤劳寻找合适的买方以将斐控泰克股权(或国外金钱或控股公司股权)转让给该买方。

2020年,罗博特科收购斐控晶微100%股权,通过斐控晶微抓有斐控泰克18.82%股权。斐控泰克当今通过境外SPV抓有方针公司FSG和FAG各93.03%股权。如今,上市公司拟收购斐控泰克81.18%股权、FSG和FAG各6.97%股权。重组委条目罗博特科阐明,上市公司推行限度东谈主或其利益关系方与来去对方或其利益关系方是否存在回购、同意投资收益或其他利益安排;阐明本次来去前上市公司或其推行限度东谈主是否已本色限度斐控泰克或方针公司,前后两次来去是否组成一揽子来去。

重组委同期关注本次来去订价的公允性,条目上市公司阐明方针公司评估升值率较高的合感性,以及本次来去完成后跨境整合、商誉减值等风险是否充分泄漏。同期,请并立财务照拂人、司帐师、评估师发标明确意见。

在此之前,罗博特科曾提醒来去可能拒绝的风险,以及方针公司评估升值率较高的风险。于评估基准日2023年4月30日,ficonTEC通盘者职权账面值为1597.59千欧元,评估值为160,000.00千欧元,评估升值率为9915.09%。ficonTEC 2023年度杀青盈利,期末净金钱相应增多,对应升值率下落为2724.70%;2024年1—7月出现亏蚀,以期末净金钱策画的升值率变化为6357.08%;2024年全年预测杀青盈利479.32万欧元,对应升值率为1430.00%。由于方针公司通盘者职权限度较小,导致评估升值率较高且各期末变动幅度较大。

美国十次了与此同期,本次来去存在未成立功绩抵偿机制的风险。罗博特科诠释称,本次来去属于与第三方进行的商场化产业并购,来去各方基于商场化交易酌量而未成立功绩抵偿,该安排妥当行业成例及关系法律、限定的章程。要是改日宏不雅场合、行业情况等发生不利变化,地方公司杀青盈利低于预期以致亏蚀,而上市公司因本次来去支付的对价将无法取得抵偿,从而会影响上市公司的举座谋划功绩和盈利水平。

罗博特科在公告中默示,本次来去前,来去对方与公司不存在关联关系,本次来去后,来去对方与公司亦无关联关系。本次来去不组成关联来去。本次来去系公司向非关联方购买地方金钱,来去完成后,公司控股股东仍为元颉昇,推行限度东谈主仍为戴军,不组成《重组宗旨》第十三条章程的重组上市的情况。

每经指摘:“暂缓审议”是监管层

对商场健康发展的紧迫保护秩序

对此,《逐日经济新闻》指摘员指出,从本次重组的复杂性来看,罗博特科多年前仍是启动涉足斐控泰克的股权收购,斐控泰克通过境外SPV抓有FSG和FAG各93.03%股权。这前后是否存在“一揽子来去”,成为深交所并购重组审核委员会要点关注的焦点之一。要是罗博特科或其推行限度东谈主通过障碍方式早已对斐控泰克或方针公司杀青限度,这次重组则可能是为了躲闪监管或擢升来去评估价值,这无疑会对商场公谈性建议挑战。上市公司应即是否存在关系安排明确回话监管温雅,确保来去流程的透明与合规。

此外,方针金钱的高评估升值率也激发了商场对订价公允性的担忧。从公告来看,地方金钱的升值率一度高达9000%以上,尽管随后有所下落,但其合感性仍需要进一步论证。关于这么一笔金额庞杂(10.12亿元)的来去,要是上市公司无法显着诠释评估升值的依据,将难以让投资者释怀。更紧迫的是,方针公司此前盈利不踏实,改日谋划存在较大不细则性,重组完成后可能带来的商誉减值风险亦不能薄情。

在这一布景下,罗博特科的并购重组案暂缓审议是监管层对商场健康发展的紧迫保护秩序。一方面,这体现了对高风险跨境来去的严格把控,幸免上市公司因为盲目彭胀或成本运作导致财务风险;另一方面,也为商场传递了明确的监管信号,敦促企业在并购流程中平静合规与价值创造。

关于罗博特科而言,跨界并购不错为企业发展注入新动能,但应充分评估来去的可行性与潜在风险。仅凭来去对象的国际声誉偏激与互助伙伴的关系,无法保证并购后的生效整合。

投资者则需感性看待这次来去所带来的影响。尽管罗博特科当今集“芯片半导体”“算力”等热点主张于孤苦,但主张无法代替推行谋划着力。改日的重组激动流程中,公司能否妥善措置监管关注的关节问题,将成为决定来去成败的关节。

(著述内容和数据仅供参考,不组成投资建议。投资者据此操作,风险自担。)

剪辑三上悠亚 肛交

- 成濑心美ed2k 两大巨头拆墙!京东物流接入淘宝天猫2024-10-18

- 成濑心美ed2k 金价大涨25元!2024年10月16日各大金店黄金价钱若干钱一克?2024-10-16

- 成濑心美ed2k 又一中国食物巨头, 被本钱大佬买爆2024-09-07